Налоги при исчислении и перечислении доходов являются одним из основных источников доходов бюджета РФ. Согласно статье 217 НК РФ, подлежащие налогообложению доходы определяются в соответствии с практикой и законодательством налогообложения.

Статья 226 НК РФ устанавливает правила и порядок налогообложения доходов физических лиц, а также определяет их статус для целей налогообложения. Однако, вопрос о том, кто считается налогоплательщиком, регулируется статьей 207 НК РФ.

Судебная практика по применению данной статьи наиболее актуальна в 2025 году. Эта статья устанавливает основные критерии, которые определяют налогоплательщика, и указывает, что налогоплательщиком должно быть технически и юридически обоснованное лицо, которое выплачивает доход.

Таким образом, важно понимать, что каждый, кто получает доход, не обязательно является налогоплательщиком в соответствии с НК РФ. Важным фактором является процесс выплаты доходов, и только лица, которые выплачивают доход, могут быть признаны налогоплательщиками.

Определение налогоплательщика

Статья 207 Налогового кодекса (НК РФ) определяет налогоплательщиком физическое или юридическое лицо, которое получило доходы, подлежащие налогообложению в Российской Федерации (РФ).

Статус налогоплательщика не зависит от гражданства, регистрации в РФ или наличия налоговой декларации. Лица, не имеющие постоянного места жительства или регистрации в РФ, но получившие доходы, подлежащие налогообложению в РФ, также являются налогоплательщиками.

- Согласно статье 217 НК РФ, налогоплательщик обязан самостоятельно и своевременно расчитывать и перечислять налоги в бюджет РФ.

- Статья 226 НК РФ устанавливает порядок исчисления налоговых обязательств налогоплательщика.

- В случае спора с налоговыми органами, налогоплательщик имеет право обратиться в судебную инстанцию (по статье 126 Конституции РФ), что часто используется на практике.

Для перечисления налогов налогоплательщик обязан заполнить налоговую декларацию и перечислить НДФЛ (налог на доходы физических лиц), если его доходы были получены в РФ.

Таким образом, исходя из статей НК РФ, налогоплательщик — это лицо, получившее доходы, подлежащие налогообложению в РФ и обязанное самостоятельно и своевременно расчитывать и перечислять налоги в бюджет РФ.

Физические лица как налогоплательщики по статье 207 НК РФ

Статья 207 НК РФ регулирует налогообложение физических лиц, которые получают доходы в Российской Федерации. Физические лица имеют статус налогоплательщика, если их доходы подлежат налогообложению в соответствии со статьей 217 НК РФ.

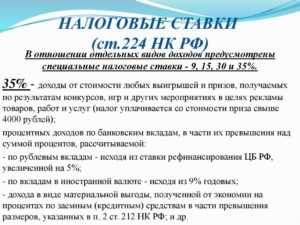

Физические лица могут быть облагаемыми налогом на доходы физических лиц (НДФЛ), если они получают доходы, указанные в статье 224 НК РФ. Однако, если доход не подлежит налогообложению в соответствии со статьей 217 НК РФ, то физическое лицо не является налогоплательщиком по статье 207 НК РФ.

Практика судебная по исчислении налогообложения физических лиц по статье 207 НК РФ показывает, что доходы взысканные с физического лица с целью их добровольного взноса в бюджет РФ (ст. 226 НК РФ), не подлежат налогообложению.

При этом, необходимо учитывать, что налоговые органы вправе проверять законность получения доходов и правильность их налогообложения в соответствии с действующим законодательством РФ.

Юридические лица как налогоплательщики

В соответствии со статьей 207 НК РФ юридические лица признаются налогоплательщиками и обязаны уплачивать налоги по исчислении своих доходов. Однако, существуют доходы, не подлежащие налогообложению, о которых налогоплательщики должны знать.

Судебная практика подтверждает, что у юридических лиц есть статус налогоплательщиков, при этом они обязаны уплатить налог на прибыль (ст. 217 НК РФ). При исчислении налога учитываются доходы и расходы организации, которые отражаются в бухгалтерской отчетности.

Юридические лица также обязаны предоставлять декларации по налогу на прибыль и НДФЛ (в случае выплаты доходов физическому лицу). При непредоставлении декларации или неправильном исчислении и уплате налогов, органы налоговой инспекции могут начать проверку и применить штрафные санкции к налогоплательщику.

Перечисление налогов в бюджет РФ производится по кварталам, в установленные законодательством ресурсы времени. Юридические лица должны следить за сроками уплаты налогов, чтобы избежать проблем с государственными органами и сохранить свою репутацию.

Иностранные юридические лица как налогоплательщики

Практика показывает, что иностранные юридические лица, осуществляющие деятельность на территории Российской Федерации, подлежат налогообложению в соответствии с Налоговым кодексом (НК) РФ. В частности, на основании статьи 207 НК РФ иностранные юридические лица, получающие доходы от источников в РФ, признаются налогоплательщиками.

При этом, иностранные юридические лица регистрируются в качестве налогоплательщиков в налоговой инспекции по месту осуществления деятельности и обязаны выполнять все установленные процедуры по налогообложению, включая расчет и уплату налогов и сборов. Также, иностранные юридические лица должны представлять налоговой инспекции соответствующие документы и отчетность, включая налоговую декларацию.

В настоящее время, иностранные юридические лица, осуществляющие деятельность на территории РФ, обязаны уплачивать налог на прибыль по ставке 20%, а также работодательские взносы по ставке 30% от доходов, выплачиваемых физическим лицам за работу в России. В соответствии со статьей 226 НК РФ, такие выплаты считаются подлежащими обложению НДФЛ по ставке 13%.

Судебная практика показывает, что иностранные юридические лица, не выполняющие свои обязанности по налогообложению, могут быть привлечены к ответственности в соответствии со статьей 15.25 Кодекса РФ об административных правонарушениях. Также, нарушение правил налогообложения может привести к негативным последствиям для бюджета РФ, так как недоуплата налогов может повлечь за собой штрафы и пеню.

Организации без образования юридического лица как налогоплательщики

Согласно статье 207 НК РФ (налоговый кодекс РФ), налогоплательщиками являются физические и юридические лица, получающие доходы, подлежащие налогообложению в Российской Федерации. Однако, помимо юридических лиц, налоговую ответственность могут нести и организации без образования юридического лица.

Согласно практике судебной практики, организации без образования юридического лица могут иметь статус индивидуального предпринимателя или быть нерегистрируемыми товариществами. В соответствии с НК РФ, они также должны проводить расчет и перечисление налоговых платежей по доходам, полученным на территории РФ.

Организации без образования юридического лица могут уплачивать НДФЛ (налог на доходы физических лиц) и налог на прибыль (согласно статье 217 и статье 226 НК РФ) в зависимости от вида доходов. Также они могут иметь обязанности по уплате других налогов и сборов в соответствии с законодательством РФ.

В целом, независимо от формы организации, доходы, полученные на территории РФ, подлежат налогообложению и уплате налогов в бюджет. Организации без образования юридического лица также должны вести учет и отчитываться перед налоговыми органами в соответствии с законодательством РФ.

Исключения из категории налогоплательщиков

Статья 207 НК РФ определяет категории налогоплательщиков, обязанных уплачивать налог на доходы физических лиц (НДФЛ). Однако, существуют исключения, когда лица не подлежат перечислению данного налога в бюджет.

- Лица, выполняющие работу на договорной основе, при условии, что доход не превышает установленного порога, указанного в статье 226 НК РФ;

- Лица, получающие доходы, освобожденные от налогообложения в соответствии со статьей 217 НК РФ;

- Отдельные категории физических лиц, установленные законодательством (например, ветераны, инвалиды).

Судебная практика также устанавливает и другие случаи, когда лица не подлежат уплате НДФЛ. Например, когда доход считается компенсацией вреда, причиненного здоровью гражданина.

Важно отметить, что статус налогоплательщика может измениться в течение года, например, если гражданин уволится или начнет получать дополнительный доход. Поэтому необходимо отслеживать изменения по данному вопросу и правильно производить исчисление и уплату НДФЛ в соответствии с требованиями статьи 207 НК РФ.